1. Niedrigere Löhne; 2. Höhere Profite; 3. Größere Investitionen; 4. Größere Produktion; 5. Niedrigere Kosten; 6. Höhere Exporte; 7. Verbesserte Zahlungsbilanz; 8. Niedrigere Preise; 9. Wirtschaftliches Wachstum; 10. Höherer Lebensstandard für alle

REDS – Die Roten > Arbeiterbewegung | Workers’ Movement > Revolte

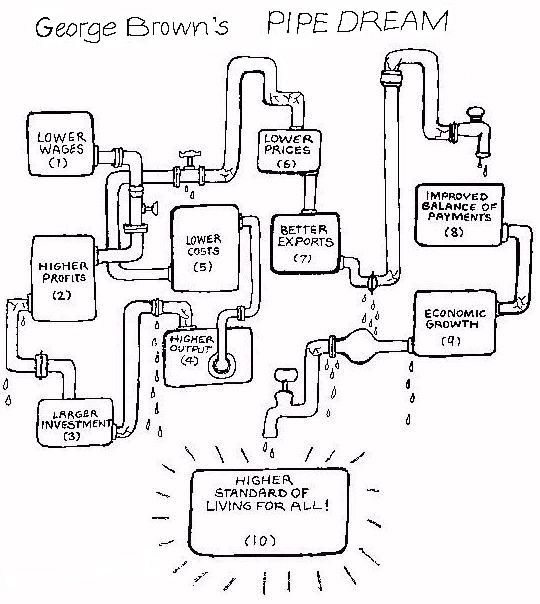

Im ersten Kapitel nannten wir einige der Gründe für die wachsende Beachtung der Planung von seiten der Kapitalisten. Planung ist weit verbreitet in den westlichen kapitalistischen Ländern, und natürlich nimmt die Einkommenspolitik dabei einen besonderen Platz ein. Wir versuchen hier, die Logik, die hinter den Ideen der Planer steht, klarzulegen, indem wir ein Bild geben von dem, was George Brown und sein Mitarbeiterstab von der Einführung einer Einkommenspolitik in Großbritannien erwarten. Dies kann durch eine Zeichnung erläutert werden. Die grundlegende Voraussetzung ist, daß ein deutlicher Kausalzusammenhang zwischen den einzelnen Punkten der Darstellung besteht und daß ein Punkt unausweichlich und in einer ordentlichen und schönen Kette zum nächsten führt. Die Darstellung sieht folgendermaßen aus:

|

|

1. Niedrigere Löhne; 2. Höhere Profite; 3. Größere Investitionen; 4. Größere Produktion; 5. Niedrigere Kosten; 6. Höhere Exporte; 7. Verbesserte Zahlungsbilanz; 8. Niedrigere Preise; 9. Wirtschaftliches Wachstum; 10. Höherer Lebensstandard für alle |

Es ist ein wunderschönes Bild, in dem jeder Faktor in den nächsten übergeht und alles in einem höheren Lebensstandard für jeden in Großbritannien endet. Nur – diese Konzeption ist absolut nutzlos. Sie ist weit entfernt von den tatsächlichen Lebensumständen im kapitalistischen Großbritannien und genauso hilfreich zum Verständnis der Wirklichkeit wie eine Schokoladenmaschine bei der Lösung höherer mathematischer Probleme. Wir werden der Erörterung Punkt für Punkt folgen und einige der Fehler aufzeigen.

Die erste Beziehung zwischen niedrigeren Löhnen und höheren Profiten stimmt unter einer Bedingung: die Waren dürfen nicht zu einem Kampfpreis verkauft werden. In anderen Worten, der Mehrwert muß nicht nur produziert, sondern auch realisiert werden. Wenn der Kapitalist wegen der starken Konkurrenz nicht mit Profit verkaufen kann, stimmt diese Beziehung nicht mehr.

Was die zweite Beziehung betrifft, so kann man nur sagen, daß es eine der ältesten Legenden ist zu behaupten, höhere Profite garantierten größere Investitionen. Bei den tatsächlichen Bedingungen des britischen Kapitalismus ist die Beziehung zwischen Profit [und Investition ist sehr weit davon entfernt, so direkt oder so rationell zu sein. Viele britische Industrien geben nur eine winzigen Anteil ihrer Profite für Investitionen aus. Z.B. 1955 betrugen die Nettoprofite der Bekleidungs- und Lederindustrien 48 Mill. Pfund, aber sie gaben nur 3 Mill. Pfund für Kapitalbildung aus. Die Nahrungs-, Getränke- und Tabakindustrien gaben nur 10% ihrer Nettogewinne für Investitionen aus; In der Metallverarbeitungs-, Ziegel, Keramik und Glasindustrien betrug die Zahl nur 12-13%, und im Schiffsbau, Maschinenbau und der Elektrowarenherstellung betrug der Anteil nur 15%. [1]

Das Ministerium für wissenschaftliche und industrielle Forschung (DSIR) verriet, daß 1958 die gesamte Werftindustrie, mit Exporten im Wert von 60 Mill. Pfund, bloß „etwa 282.000 Pfund“ für Forschung und Entwicklung ausgab.

Der Bericht des Ministeriums (DSIR) über Werkzeugmaschinen wurde noch mehr vertuscht, aber eine Schätzung ist, daß die Gesamtausgaben der gesamten Branche, die einen Ausstoß im wert von 150 Mill. Pfund hat, für Forschung weniger als 1 Mill. Pfund pro Jahr betragen. [2]

Und in der Tat beschäftigte die gesamte Werftindustrie nicht mehr als 120 qualifizierte Menschen für Forschung und Entwicklung. [3] Und die Investition in den Werften in den Jahren 1951 bis 1954 hat noch nicht den Verschleiß in der Branche gedeckt: Investitionen betrugen etwa 4 Mill. Pfund, während Anlagen im Wert von 9 Mill. Pfund wegen des Verschleißes usw. abschrieben wurden. [4]

Die Annahme hinter dieser vermeintlichen Verbindung zwischen Profit und Investition übersieht nicht nur die monopolistische Organisierung der Industrie und ihre Auswirkungen auf Investitionen, sondern auch die Auswirkung der Regierungspolitik. In den immer wiederholenden Zahlungsbilanzkrisen seit dem Krieg, 1947, 1949, 1951, 1955, 1957, usw. usf., ist jedes Mal die industrielle Investition unter den ersten betroffenen Sachen. Das ist schließlich eine der Ursachen der Stagnierung Großbritanniens.

Die dritte Verbindungsglied in der Kette, die Annahme, daß höhere Investitionen zu einer entsprechenden Steigerung der Produktivität und der Produktion führen muß, ist noch schwächer. Vor etwa sieben Jahren nahm Andrew Shonfield an, daß eine Investition von 100 Pfund in neue verarbeitende Kapazitäten „wahrscheinlich zu einer zusätzlichen Produktion im Wert von 33 Pfund führen wird“. [5] Er versuchte sogar sein Argument zu unterstützen, indem er Zahlen anführte, die zeigen, daß die Rate noch höher sein könnte, mit einem Zitat von T. Barna, der rechnete, daß die Zahl 45 Pfund betragen würde. [6]

Aber die Annahme, daß das Nationaleinkommen mit einem festen Tempo wächst, das mit einem bestimmten Anstieg der Kapitalinvestition verbunden ist, übersieht die Frage der Anwendungsrate der Kapitalinvestition. Eine Menge teurer Anlagen zu besitzen, ist eine Sache, sie zur vollen Kapazität einzusetzen, ist etwas ganz anderes. Die folgende Tabelle zeigt, daß die Anwendungsrate der Kapitalinvestition beträchtlich zwischen westlichen kapitalistischen Ländern variiert:

Durchschnittliche jährliche Wachstumsrate (1950-1960) [7] | |||

|---|---|---|---|

(1) |

(2) |

(3) | |

Bundesrepublik |

5,0 |

4,6 |

1,09 |

Frankreich |

3,9 |

3,0 |

1.30 |

Die Niederlande |

3,6 |

3,5 |

1,03 |

Großbritannien |

2,1 |

2,9 |

0,72 |

So verursachte in Frankreich jede Investitionseinheit eine Steigerung des nationalen Kuchens, die fast das Doppelte der Steigerung in Großbritannien betrug.

Zwischen 1957 und 1961 stiegen Investitionen in Großbritannien sehr rasch, während es keine Beschleunigung des Wachstums des Nationaleinkommens gab. Das Verhältnis zwischen der Steigerung des Kapitals und der daraus ergebenden Steigerung der Produktion betrug 7,5 zu 1. [8]

Der Grund, warum eine Steigerung der Investitionen nicht unvermeidlich zu einer entsprechenden Steigerung des Sozialproduktes führt, läßt sich in dem „Leck“ (Fehler) des unverbrauchten Kapazität finden. Wenn jede Maschine, die in den Fabriken eingebaut ist, zu ihrer Kapazität verwendet wäre, dann würden wahrscheinlich Shonfields Schätzung (oder sogar Barnas optimistischen Schätzung) den Tatsachen passen. Aber wie es wirklich läuft, sind ihre Schätzungen schlicht und einfach falsch. In der 1963er Untersuchung des Institute of Economic and Social Research über die Maschinenbauindustrie berichteten hnur 6% der Firmen, daß sie keine überflüssigen Anlagenkapazitäten hätten. Durchschnittlich deuteten die Firmen der Branche an, daß mit den schon vorhandenen Anlagen und Ausrüstung sie bereits die Produktion durch etwa 22% steigern könnten. Firmen in der Autobranche könnten die Produktion um 15% steigern. [9]

Der vielleicht beste Beweis dafür, daß es keine notwendige Verbindung zwischen höherer Investition und entsprechender Steigerung der produktion gibt, liegt in der Tatsache, daß, während das Investitionsverhältnis in Großbritannien rasch und verhältnismäßig stetig in den Nachkriegsjahren stieg (von 12,8% des Bruttosozialprodukts 1950 auf 17,2% 1963), die industrielle Produktion keine parallele Steigerung zeigt.

Die erste Verbindung, zwischen größerer Produktion und niedrigeren Kosten, stimmt. Die zweite Verbindung, zwischen niedrigeren Kosten und niedrigeren Preisen, würde stimmen – wenn wir das bestehen von Monopolen völlig übersehen sollten. Monopole spielen eigentlich eine größere Rolle bei der Erhaltung von höheren preisen. Es ist wichtige, daß dies in der Arbeiterbewegung verstanden wird, da in Großbritannien höhere Preise oft als Ergebnis steigender Löhne erklärt werden. Viele nehmen es als selbstverständlich, daß die Wurzel der Lohn-Preis-Spirale, unter der Großbritannien seit zwei Jahrzehnten leidet, im „Kostenschub“ liegt, der sich aus den Lohnforderungen der Gewerkschaften ergibt, und daher die Ursache für den abnehmenden Anteil Großbritanniens im Welthandel darin liegt. So argumentierte der Vorstand des TUC im Bericht, der George browns Einkommenspolitik zur Konferenz der Gewerkschaftsvorstände empfahl, folgendes: "Der Hauptgrund, warum britische Exporte hinter denen anderer Länder zurückblieben, bestand darin, daß die Einkünfte [der Arbeiter] im allgemeinen unverhältnismäßig schneller gewachsen sind." [10]

Die Tatsachen bestätigen jedoch nicht diese Behauptung. Im Vergleich mit seinen europäischen Konkurrenten leidet Großbritannien sicherlich nicht unter höherer Lohninflation. Verdienste in der verarbeitenden Industrie sind anderthalb Mal so viel in Frankreich gestiegen, und zweimal so viel in Italien. Und was Verdienste pro Ausstoßeinheit – mit anderen Worten, die Lohnkosten – betrifft, ist das Bild gleich, wie folgende Tabelle zeigt:] [1*]

Das Fünf-Jahres-Geheimnis [11] | ||||

|---|---|---|---|---|

Prozentualer Anstieg 1959-1964 in: | ||||

Stundenlohn |

Verdienst pro |

Produktion pro |

Exporte | |

Großbritannien |

35 |

13 |

20 |

28 |

Bundesrepublik |

54 |

19 |

30 |

66 |

Frankreich |

50 |

19 |

26 |

57 |

Italien |

74 |

24 |

41 |

128 |

USA |

15 |

-4 |

20 |

53 |

(Quelle: NIESR. Alle Zahlen betreffen die Herstellung) | ||||

Wie die folgende Tabelle, die dem DATA Journal (Juni 1965) entnommen wurde, deutlich zeigt, sind die Lohnverpflichtungen der britischen Unternehmer tatsächlich auf einem niedrigeren Stand als bei ihren Hauptkonkurrenten in Europa.

Vergleichslöhne: Berechnete Stundenlöhne der Industriearbeiter, besondere Sozialzuschläge eingerechnet, September 1964 |

|---|

|

(Quelle: Barclays Finanzreport des Gemeinsamen Marktes) |

Mit diesen Zahlen vor Augen ist es schwierig, daran festzuhalten, daß die britischen Preise wegen der Lohnkosten so hoch sind. Eine starke Verbindung zwischen geringeren Kosten und niedrigeren Preisen wird damit zweifelhaft.

Die erste Verbindung, niedrigere Preise gleich höhere Exporte, stimmt nur teilweise. Der Verkauf nach Übersee (wie der Verkauf überhaupt) hängt nicht nur vom Preis ab, sondern auch von anderen Faktoren wie Qualität der angebotenen Ware, Liefertermine, die garantiert werden können, Kundendienst usw. Dies sind alles Punkte von großer Wichtigkeit für den eventuellen ausländischen Käufer, und sie sind nicht notwendigerweise mit den Preisen verbunden. Was die Verbindung zwischen gestiegenen Exporten und einer verbesserten Zahlungsbilanz betrifft, so wird darüber so viel Unsinn erzählt, daß wir auf diese Frage detailliert eingehen müssen.

Großbritannien hat seit dem 2. Weltkrieg fast permanent in einer Zahlungsbilanzkrise (oder einer drohenden) gesteckt. Nur in den Jahren 1953, 1959 und 1963 gab es keine solche Krise. Waren diese Krisen das Ergebnis des geringen Exports Großbritanniens?

Zuerst einmal muß gesagt werden, daß der Import heute 5mal so groß ist wie vor dem 2. Weltkrieg, die Exporte sind 8mal so groß. Die Exporte sind also schneller angewachsen als die Importe.

In den ersten fünf Jahren nach dem Krieg gab es ein Defizit in der Zahlungsbilanz und dann einen Überschuß. Während der 50er Jahre, einem Jahrzehnt der vermeintlich chronischen Inflation, sank das Defizit der offenen Handelsbilanz radikal ab: von 302 Mill. Pfund im Jahre 1938 und einem Durchschnitt von ungefähr 250 Mill. Pfund für die Jahre 1952-54 auf wenig mehr als 50 Mill. Pfund für die Jahre 1955-59. [12] Wenn wir den steigenden Preisen Rechnung tragen, nahm das Defizit der Handelsbilanz zwischen 1938 und 1955-59 um ganze 90% ab. Bei den heutigen Preisen würde die nachteilige Handelsbilanz dem Vorkriegsjahres 1938 (302 Mill. Pfund) auf ungefähr 1.000 Mill. Pfund gestiegen sein. Und doch betrug sie nur 50 Mill. Pfund. Wenn man die Ausgaben der Regierung in Übersee (hauptsächlich für militärische Einrichtungen, mit denen wir uns später noch befassen werden) wegläßt, ergaben die Jahre 1960-64 einen Überschuß von etwa 260 Mill. Pfund pro Jahr. [13]

In den 13 Jahren von 1950 bis 1962 hatten wir nur in vier Jahren ein Defizit des laufenden Haushaltes (und darin sind die Ausgaben der Regierung in Übersee einbegriffen), und es wurde ein durchschnittlicher Überschuß von 70 Mill. Pfund erzielt. [14]

In der Tat sind die vielen Krisen in der Zahlungsbilanz nicht entstanden durch Defizite der laufenden Zahlungsbilanz – die immer ausgeglichener wird – sondern durch Kapitalanlagen außerhalb Großbritanniens. Wie es der ehemalige Finanzminister Thorneycroft zur Zeit der Krise im Jahre 1957 ausdrückte:

Unsere Probleme ergeben sich nicht so sehr aus unserer Stellung als Geschäftsmann, sondern aus der als Bankier und Kapitalgeber in Übersee. Unsere Schwierigkeiten betreffen mehr das Kapital als den laufenden Haushalt. [15]

Callaghan äußerte kürzlich die gleiche Ansicht. Ein Fachmann machte die Situation sehr deutlich, indem er sagte:

Das Vereinigte Königreich hat in einem nie zuvor erreichten Maß Kapital ausgeführt ... offizielle Angaben über langfristige Kapitalexporte seit dem Kriege nennen eine Summe von 4 500 Mill. Pfund. Das kommt der Summe der Übersee-Investitionen Großbritanniens vor dem Kriege gleich (die sich über Jahrhunderte hinaus ergeben hatte). [16]

In den fünf Jahren von 1960 bis 1964 erreichte der durchschnittliche private Kapitalexport eine Summe von 318 Mill. Pfund. [17]

Der Trend zur Vergrößerung ist ein Bestandteil des modernen Kapitalismus. Im Hinblick auf die zunehmende internationale Konkurrenz finden es große Firmen immer nützlicher, Zweigwerke in fremden Ländern zu errichten, Dies ist ein Ausdruck des wachsenden Konfliktes zwischen den Produktivkräften und den Grenzen des Nationalstaates im heutigen Kapitalismus. So wurde im Jahre 1955 errechnet, daß die Verkäufe von amerikanischen Zweigwerken im Ausland mehr als das Doppelte des jährlichen Exports der USA ausmachten. [18] Von den 200 größten Gesellschaften der USA wird gesagt, daß sie ein Viertel ihres Einkommens durch ausländische Investitionen erhalten. Ähnlich finden auch große britische Firmen wie Unilever und ICI es in immer stärkerem Maße ertragreich, Zweigwerke in der ganzen Welt zu errichten. [19]

Während der Kapitalexport die Lage der Zahlungsbilanz Großbritanniens immer mehr verschlechtert, wird der Druck noch verstärkt durch je Tatsache, daß heutzutage die Gewinne aus den Investitionen im Ausland nicht in dem Maße wie früher nach Großbritannien zurückfließen. In der Vergangenheit wurden die im Ausland verdienten Profite regelmäßig in das Land, von dem aus die Investitionen gemacht wurden, zurückgebracht. Aber heute besteht sowohl hier als auch im Ausland die Tendenz, die Profite wieder zu investieren statt als Dividenden auszuschütten.

Wir haben schon erwähnt, daß der Großaktionär heute dazu neigt, Profite in Form von Kapitalzuwachs den Profiten in Form von Dividenden vorzuziehen. Das gleiche trifft für große Firmen zu, die die Profite ihrer erfolgreichen ausländischen Investitionen in Überseegeschäften investieren – im Einverständnis mit der allgemeinen Tendenz des „Zurücklegens“.

Es wäre utopisch zu versuchen, den Kapitalexport im Kapitalismus zu bremsen, solange Industrie und Finanz einer winzigen Minderheit geboren und von ihr kontrolliert werden, Dies trifft besonders auf den britischen Kapitalismus zu, dessen Markt aus ungefähr 50 Mill. Menschen besteht. Das einzige Mittel, über das eine kapitalistische Regierung verfügt, um den Kapitalfluß ins Ausland zu verlangsamen, besteht darin, die Bedingungen der Investitionen Im eigenen Land für die Kapitalisten attraktiver zu machen:

Der einzige Weg, den Abfluß des Kapitals zu verhindern, besteht darin, Großbritannien für die Kapitalbesitzer genauso attraktiv zu machen wie irgendein anderes Land. Dies setzt ziemlich enge Grenzen für die Besteuerungsmaßnahmen der Regierung, für die Sozialausgaben, für die Sozialisierung und noch eine Reihe anderer politischer Erlasse. Hier bewahrheitet sich in der Tat die oft wiederholte Behauptung, daß die politische Macht in den Händen der Reichen liegt. [20]

Solange Industrie und Handelsbanken in Privatbesitz sind, gibt es viele Möglichkeiten, jedem Versuch einer Kontrolle der Kapitalbewegungen zu entgehen. Diejenigen, die riesige Summen im Ausland anlegen wollen, können das leicht tun, unabhängig davon, was die jeweilige Regierung zur Besserung der Lage in Großbritannien vorhat.

Betrachten wir ein einfaches Beispiel. Wenn ein Autohersteller einen Wagen nach Argentinien verkauft und der Preis des Autos 1.000 Pfund beträgt, braucht er nur 950 Pfund auf die Rechnung zu setzen und dafür zu sorgen, daß die 950 Pfund nach Großbritannien überwiesen werden, während die restlichen 50 Pfund auf einer Bank in Argentinien für ihn angelegt werden. Oder wenn ein Fleischimporteur Rind im Werte von 1.000 Pfund aus Argentinien kauft, braucht er nur dafür zu sorgen, daß ihm eine Rechnung über 1.050 Pfund zugestellt wird; er schickt das Geld, und wieder werden die restlichen 50 Pfund für ihn in Argentinien angelegt. Wie wir wissen, beträgt Großbritanniens Export ungefähr 10.000 Mill. Pfund pro Jahr, so daß ein „Fehler“ von nur einem Prozent einen Verlust für Großbritannien von 100 Mill. Pfund bedeutet, Und ein „Fehler“ von mehreren Prozent kann sehr wohl unentdeckt bleiben: Ferranti erzielte durch einen fehlerhaften Kostenanschlag für die Rakete Bloodhound Mark 1 einen Gewinn von 72% statt der geplanten 7%, und es dauerte viele Monate, ehe dieser Fehler entdeckt wurde!

Es gibt noch einen anderen Weg, Kapital auszuführen, den man den „Bahamas-Trick“ nennen könnte:

Die Besteuerung auf den Bahamas ist, um es vorsichtig auszudrücken, ungewöhnlich, Die Regierung bezieht ihr Einkommen aus festen Importzöllen und einer Gebühr von 2 Dollar für jeden abfahrenden Touristen. Es gibt keine Einkommensteuer, keine Gewinnsteuer, Erbschaftssteuer oder Vermögenssteuer. Ansässige Millionäre können ihr Geld in ertragreichen Projekten wie Grundbesitz anlegen, ohne sich um die Steuern zu sorgen. Britische Firmen können Kapital auf Umwegen einschleusen und Profite für Investitionen in Übersee benutzen, ohne daß Mr. Callaghan irgendeinen Einfluß darauf nehmen könnte. [21]

Die Leichtigkeit, mit der Kapital exportiert werden kann, zeigt sich darin, daß wohlhabende Engländer es fertigbrachten, an der französischen Riviera Tausende von Pfund auszugeben in einer Zeit, in der es nicht erlaubt war, mehr als 25 Pfund aus England auszuführen, Wahrscheinlich nahm jeder der Touristen die erlaubten 25 Pfund mit, zusätzlich aber noch – sagen wir – 25.000 Gewinnanteile von ICI oder Shell. Ein Mann, der einen hohen und verantwortungsvollen Posten in der Devisenkontrolle hat, erzählte Andrew Shonfield: „Niemand außer den kleinen Leuten schenkt der Devisenkontrolle irgendeine Beachtung.“ [22]

Die Haltung der Hochfinanz charakterisierte W.J. Keswick (Direktor einer Handelsbank und der Bank von England) in einem denkwürdigen Brief, den er der Firma im Fernen Osten, Jardin, Matheson in Hongkong, schrieb. Mr. Keswick riet der Firma, einen wesentlichen Teil ihrer Anteile an Wertpapieren der Britischen Regierung zu verkaufen und ihr Kapital in nordamerikanischen Wertpapieren anzulegen. Er schrieb: „... dies ist anti-britisch und nachteilig für den Sterling, aber für die Bilanz scheint es mir, wenn man die Freiheit hat, so zu handeln, sinnvoll zu sein.“ [23]

Auch die Regierung weiß, daß das Verbot oder die Beschränkung des Kapitalexports, selbst wenn die Devisenkontrolle perfekt arbeitet, nur eine sehr beschränkte Wirkung auf das Funktionieren der britischen kapitalistischen Wirtschaft hat. Denn wenn die Labour-Regierung ein Embargo über Kapitalexporte verhängen würde – indem wir für den Augenblick die absurde Annahme voraussetzen, daß dies ohne die Sozialisierung der Industrie und der Handelsbanken geschehen könnte – wäre es die sofortige Reaktion der Kapitalisten zu „streiken“; in anderen Worten sie würden überhaupt nicht investieren, sondern auf einen Regierungswechsel und ein Wiedereröffnen der Kanäle für Kapitalexport warten. Wenn man für im Ausland angelegtes Kapital 30% Profit erhalten kann und nur 15% auf Kapital, das in Großbritannien angelegt ist, lohnt es sich immer, einige Jahre zu warten, um dann im Ausland zu investieren. Und außerdem, wenn die Regierung 15% Profit auf Investitionen in Großbritannien als gerecht und richtig akzeptiert, warum sollte sie dann sagen, daß dies bei 30% Profit im Ausland nicht mehr der Fall ist?

Außer dem Kapitalexport gibt es noch einen anderen Abfluß der Geldmittel aus Großbritannien, der auch eine sehr schlechte Wirkung auf die Zahlungsbilanz ausübt, nämlich die Ausgaben in fremder Währung für die Stationierung der britischen Truppen im Ausland. In den Jahren 1934-1938 betrugen die Zahlungen der Regierung nach Übersee 6 Mill. Pfund pro Jahr. 1956 stiegen die militärischen Ausgaben im Ausland, die militärischen Einsätze im Suez-Gebiet miteingeschlossen, auf 178 Mill. Pfund. [24] 1964 erreichten die Kosten in fremder Währung für die Militärbasen im Ausland eine Höhe von 334 Mill. Pfund. [25] Dies war im großen und ganzen wie folgt aufgeteilt:

Basen in Übersee 1964 [26] | ||

|---|---|---|

Anzahl der |

Durchschnittl. | |

BOAR (Deutschland) |

52.000 |

85 |

Singapur u. Malaya |

32.000 |

100 |

Aden u. Südarabien |

12.500 |

20 |

Gan |

500 |

2 |

Bahrein |

3.000 |

10 |

Zypern |

12.500 |

20 |

Andere |

16.500 |

53 |

zusammen |

129.500 |

300 |

Es sollte begriffen werden, daß die obige Tabelle sich nur auf Ausgaben in fremder Währung bezieht. Die gesamte Summe für den Unterhalt der britischen Truppen im Ausland liegt viel höher. So gab zum Beispiel Denis Healey, Sekretär des Verteidigungsministeriums, die Kosten für den Unterhalt der britischen Truppen in Deutschland mit 180 Mill. Pfund im Jahre 1964 an [27], während die Ausgaben in fremder Währung nur eine Höhe von 85 Mill. Pfund erreichten.

Einige Punkte in dieser Ausgabenrechnung sind es wert, besonders beachtet zu werden: erstens kostet der Bau von Wohnungen für die Marineoffiziere in Gibraltar 9.000 Pfund je Wohnung [28], zweitens: „... eine Anzahl von 115 Hunden in Singapur (einschließlich 102 Hundedompteure) kostet 110.101 Pfund an Unterhalt, was ungefähr 1.000 Pfund pro Hund und Jahr ergibt. [29]

Die Unterhaltskosten für einen Polizeihund in Singapur, „um die Eingeborenen in Schach zu halten“, sind genauso hoch wie die Unterhaltskosten für 5 Pensionäre in Großbritannien, Harold Wiilson hat recht – Sozialismus setzt Prioritäten!

1968 wird die Ausrüstung eines Infanteriebattaillons der Rheinarmee 6mal so viel kosten wie 1963. [30]

Was für den Rhein zutrifft, gilt gleichermaßen für unsere „Mission“ östlich des Suez.

Solange in Großbritannien das „Big Business“ vorherrscht und solange die Profite im Mittleren Osten ein Großteil höher sind als in Großbritannien, ist die Stationierung von Truppen dort zur Verteidigung „unseres Öls“ unvermeidlich. Und solange das „Big Business“ vorherrscht und das Nato-Bündnis sein Nebenprodukt ist, ist unsere Rolle im Osten des Suez gerechtfertigt.

Militärische Ausgaben schädigen die Zahlungsbilanz auch auf andere Art, ganz abgesehen von den direkten Ausgaben in fremden Währungen für „unsere“ Basen im Ausland. Durch die Produktion für militärische Zwecke sind erstens einige Aufträge aus dem Ausland verlorengegangen, da sie nicht erfüllt werden konnten, weil die Produktionskapazität der britischen Maschinenbauindustrie durch Waffenaufträge voll ausgelastet war. Zweitens hat sie die mehr indirekte Wirkung gehabt, Investitionen abzuhalten und so eine Ausdehnung unserer industriellen Kapazität verhindert, die unter anderem einen größeren Export mit sich gebracht hätte. Drittens hat die Produktion von Kriegsmaterial einige unserer kaum entwickelten Gebiete – insbesondere Forschung und Elektronik – ganz für sich in Anspruch genommen, und dies hat wiederum das wirtschaftliche Wachstum beeinträchtigt, wie auch das Wachstum des Exports. Wie der „Nationale Plan“ erläuterte:

Als Nation geben wir genauso viel für Verteidigung aus wie für Industrieanlagen und Maschinen; beträchtlich mehr als für alle Verbrauchsgüter, vom Auto bis zum Fernsehgerät, elektrischen Heizungen und Möbel, und fast 50% mehr als für öffentlich finanziertes Schulwesen jeder Art. Das Verteidigungsprogramm beansprucht jetzt etwa 35-40% der gesamten staatlichen Ausgaben für Forschung und Entwicklung, ungefähr 1/5 der qualifizierten Wissenschaftler und Technologen. [31]

Und viertens hängt die Herstellung von Waffen – insbesondere von Flugzeugen – zum Teil von kostspieligen Importen ausländischer Materialien ab und bewirkt so ein Anwachsen der Importbilanz.

Wenn also Kapital in einer Höhe von 300 Mill. Pfund und weitere 350 Mill. Pfund in Form von militärischen Ausgaben jährlich aus Großbritannien abfließt, so müßten allein diese beiden Posten durch Exporte im Werte von 650 Mill. Pfund pro Jahr gedeckt werden. Tatsächlich ist diese Zahl aber viel höher, ungefähr 800 Mill. Pfund, da Exporte ein Importvolumen von 20% voraussetzen. So müssen britische Arbeiter Waren im Werte von mehr als 2 Mill. Pfund pro Tag herstellen, um nur diese beiden Posten zu zahlen.

Wenn die Labour-Regierung nicht bereit ist, mehr gegen die Kapitalexporte zu unternehmen und den Unterhaltskosten der britischen Truppen im Ausland ein Ende zu setzen, gibt es keine andere Wahl: die Labour-Regierung kann die Zahlungsbilanz nur stärken durch Abstriche am Lebensstandard der Arbeiter, um „unseren Export“ antreiben zu helfen.

Zusammen mit den beiden Grundverlusten, dem Kapitalexport und den militärischen Ausgaben im Ausland, die beide außerordentliche Instabilität in der Zahlungsbilanz verursachen, gibt es noch einen dritten Faktor, der jede Sterling-Krise verschlimmert, und zwar Großbritanniens Verwicklung in internationale Bankgeschäfte, die den Druck, dem das Pfund Sterling ausgesetzt ist, noch vergrößert.

Sogar vor der Krise im November 1964 beliefen sich die britischen Reserven nur auf ein Zehntel – tatsächlich sogar ein wenig darunter – des Wertes des britischen Außenhandels. Und da das Pfund eine internationale Rücklagewährung ist, mußte es auch noch die Schwankungen im Handel anderer Mitglieder des Sterling-Gebietes bewältigen. Im Vergleich dazu betragen die Rücklagen der Bundesrepublik, die keine internationale Rücklagewährung hat, ungefähr ein Viertel des jährlichen Außenhandels und die der Vereinigten Staaten belaufen sich auf etwa die Hälfte des Außenhandels. Großbritanniens Rolle als internationaler Bankier hat seine Anfälligkeit für Währungskrisen verstärkt.

Höhe Zinssätze für kurzfristige Darlehen tragen nur zur allgemeinen Instabilität bei, und die Verluste für die Wirtschaft sind nicht zu berechnen:

Es ist wahrscheinlich nicht übertrieben zu sagen, daß das Eintreten der Bank für übermäßige Zinssätze Großbritannien ungefähr 2.000 Mill. Pfund an zusätzlichen Zinszahlungen für ausländische Schulden während der letzten zehn Jahre gekostet hat – eine Summe, die derjenigen,. die wir vom Internationalen Währungs-Fonds borgen mußten, um die letzte Krise zu überwinden, sehr nahe kommt. [32]

Die indirekten Kosten lagen viel höher, obwohl sie sehr schwer zu schätzen sind. Um den Sterling als internationale Währung zu. verteidigen, mußte eine Reihe von Finanzministern immer wieder die Bremse ziehen – und die Wirtschaft hat den Preis dafür mit Stagnation bezahlt.

Immer mehr Unternehmerkreise sind zu dem nicht sehr überraschenden Schluß gekommen, daß der britische Kapitalismus sehr wohl ohne die Vorteile des Sterling als internationaler Reservewährung auskommen kann:

Unsere Erfahrung während des letzten Jahres bestätigt sehr wohl die Meinung, daß Großbritannien besser stünde, wenn es sich von den internationalen Bankgeschäften zurückziehen würde und die Aufgabe, das Bedürfnis der Welt nach einem Mittel für den Wechselkurs und die damit verbundenen Verpflichtungen zu erfüllen, anderen überlassen würde. In diesem Zusammenhang ist es nicht ohne Bedeutung, daß sich eine Reihe der Länder auf dem Kontinent, obwohl sie für viele Jahre dazu in der Lage gewesen wären, hüteten, diese Pflichten zu übernehmen und die Ansicht vertraten., diese Sache sei der Mühe nicht wert. [33]

Es ist jedoch nicht einfach, dieses Problem zu lösen. Erstens weil, wie der gleiche Verfasser in The Financial Times schrieb:

... diese Angelegenheit so eng mit unseren Sterling-Schulden verbunden ist, daß ein solcher Rücktritt leichter gesagt als getan ist. [34]

Zweitens sind da auch noch die Interessen des Finanzkapitals in London. Schließlich erreichten die Verdienste der Stadt aus ihren Denk-, Versicherungs-, Handels- und Maklerdiensten 1963 eine Summe von 185 Mill. Pfund. [35]

Drittens stellen sich viele Firmengruppen wie die Nahrungsmittelhersteller und Tabaktrusts, für die sich 15% der Einnahmen aus dem Import ergeben und die nur 4% ihrer Produktion ausführen, auf die Seite des Finanzkapitals was den Sterling betrifft. [36]

Im Ganzen ist es sehr schwierig, den Sterling aus seiner internationalen Funktion zu lösen, da er dem britischen Kapitalismus in der Vergangenheit so gut gedient hat. Es würde einen Angriff auf einige starke Festungen von Macht und Privilegien erfordern.

Die Faktoren, die zu der großen Instabilität in der britischen Zahlungsbilanz führen – Kapitalexport, Ausgaben für die Truppen im Ausland und die Stellung des Sterling als internationale Leitwährung – tragen bei zu der starken Abhängigkeit der britischen Wirtschaftspolitik von der internationalen Denkgemeinschaft. Mit den Worten Harold Wilsons gibt es die „Zwerge von Zürich“ – nur sollte man sich erinnern, daß einige der mächtigsten Mitglieder dieser erhabenen Verbindung auch unter den Riesen der Stadt London sind, Wie Shonfield es ausdrückte:

Wir sollten deutlich erkennen, daß Großbritannien, dessen Zahlungsfähigkeit so abhängig ist von den Stimmungen und Launen der ausländischen Geldgeber, schon die Kontrolle über einen großen Teil seiner Politik verloren hat. Es ist nicht abzuleugnen, daß es viele Dinge gibt, die die Regierung wohl tun möchte, aber im Augenblick nicht zu tun wagt aus Furcht vor der Wirkung im Ausland. [37]

Die Richtigkeit dieses Ausspruchs wurde kürzlich bewiesen. So schrieb beispielsweise The Financial Times am 6. Oktober 1965:

Was das vorgeschlagene „Gesetz zur rechtzeitigen Warnung“ betrifft, scheint über dessen Herkunft Klarheit zu bestehen. Es waren ganz einfach die Bedingungen, die die internationalen Finanzautoritäten und besonders der Finanzminister der Vereinigten Staaten, Mr. Fowler, für die Unterstützung des Sterling im September festgelegt hatten. Daher auch Mr. Browns unerwarteter und verzweifelter Vorstoß nach Brighton, um die TUC zu treffen.

Zum Schluß kann gesagt werden, daß zwischen den drei Punkten niedrigere Preise, erhöhtem Export und verbesserter Zahlungsbilanz eine Verbindung besteht. Sie sind nicht total losgelöst voneinander. Aber unglücklicherweise gibt es so viele fehlerhafte Stellen, daß selbst eine ziemlich große Lohnbeschränkung zu Beginn der Maßnahme fast überhaupt keine Wirkung auf die La e der Zahlungsbilanz haben würde.

Selbst wenn die Einkommenspolitik George Browns funktionieren würde und wenn nach Jahren der Lohnbeschränkung der nationale Wohlstand wieder wachsen würde, wer könnte dann sicherstellen, daß sich auch der Lebensstandard der Arbeiter radikal verbessern würde. Nur unter außergewöhnlichen Bedingungen wächst im Kapitalismus der Anteil der Löhne am Nationaleinkommen (das geschah während des letzten Krieges für kurze Zeit), aber es besteht immer die Möglichkeit, daß der Anteil der Löhne geringer wird. Dies ist in der Tat eine dem Kapitalismus eigene Tendenz. Diese Tendenz kann nur durch eine lebhafte Aktivität der Gewerkschaften von Seiten der Arbeiterklasse verhindert werden. Auf die Dauer folgen höherem Löhnen immer höhere Preise, um die Profitrate sicherzustellen; aber es gibt im Kapitalismus keine „ausgleichende Tendenz“, die die Löhne bei höheren Preisen und größeren Profiten hochdrückt:

„Eine Erhöhung des tatsächlichen Lebensstandard der Arbeiter von fast 44% in 11 Jahren – das entspricht einem Prozentsatz von. 3½% pro Jahr – kann bei einem Anwachsen des Aktienwertes um 200% – das entspricht einem Prozentsatz von 10½% pro Jahr – nicht genügen. Und die Arbeiter konnten niemals einen größeren Anteil am Volkseinkommen erreichen. Ihr Anteil blieb bei etwas über 42% während der ganzen Regierungszeit der Konservativen stehen“ [38], obwohl dies eine Periode wart in der es keine „Einkommenspolitik“ gab, um die Forderungen der Arbeiter zu hemmen.

Auch unter der Labour-Regierung liegen die Dinge in dieser Hinsicht nicht besser: „Großbritannien war eines von nur vier Ländern, in denen entsprechend einem gerade in Genf veröffentlichten Bericht der Internationalen Arbeiter-Organisation die tatsächliche Kaufkraft der Arbeiter im letzten Jahr abnahm. Die anderen Länder waren Irland, Ungarn und Südkorea. In den übrigen Industrieländern ging es den Arbeitern im letzten Jahr gewöhnlich besser als jemals zuvor, berichtet der Report.“ [39]

Mit dem jährlichen Anwachsen der internationalen Konkurrenz wird die Entfernung zwischen dem Opfer, das den Arbeitern jetzt abverlangt wird, und der Bezahlung, die sie später einmal bekommen sollen, wahrscheinlich immer größer werden.

Für Sozialisten stellt sich natürlich eine grundsätzlichere Frage. Eine erfolgreiche Einkommenspolitik erfordert eine Arbeiterklasse, die unterwürfig ist und die nichts anderes verlangt, als was die Herrschenden ihr anbieten. Eine solche Arbeiterklasse ohne jeden Kampfgeist wird nach den Krumen unter dem Tisch ihres Herrn kriechen, aber wahrscheinlich kaum das ganze Brot fordern. Wird eine solche gesättigte Arbeiterklasse in der Lage sein, ihre eigene Emanzipation zu erlangen? Es gibt schließlich viele Bauern, die die Kuhställe wärmen, um mehr Milch zu bekommen, aber bis jetzt haben wir noch von keinem Bauern gehört, der die Kontrolle über den Kuhstall seinen Kühen übergibt.

1. M. Barratt Brown und John Hughes, Britain’s Crisis and the Common Market, London 1961, S.4

2. Ebenda

3. Andrew Shonfield, in The Observer, 24. April 1960

4. Andrew Shonfield, British Economic Policy Since the War, S.42

5. Ebenda, S.38

6. Ebenda, S.46

7. J.R. Sargent, Out of Stagnation, S.3

8. T. Balogh, Planning for Progress, 1963, S.19

9. NIESR, Economic Review, Februar 1964, S.6

10. TUC, Productivity, Prices and Incomes, 1965, S.7

11. Die Tafel wurde entnommen aus Nigel Lawson, St. George and the Incomes Policy, in: The Financial Times, 10. März 1965

12. A.R. Conan, The Unsolved Balance of Payments Problem, Westminster Bank Review, November 1963

13. UK Balance of Payrnents, London 1965

14. C. McMahon, Sterling in the Sixties, London 1964, S.9

15. The Times, 25. September 1957

16. A.R. Conan, The Impact of Post-War Capital Movements, Westminster Bank Review, August 1963

17. Ebenda

18. V. Perlo, The Empire of High Finance, New York 1957, S.294

19. Ebenda, S.295

20. A. Shonfield, British Economic ..., a.a.O., S.222

21. William Davis, They sell sun and tax escapism in the Bahamas, in The Guardian, 24. Januar 1966

22. A. Shonfield, a.a.O., S.211

23. Brief vom 16. September 1957, abgedruckt in Minutes of Evidence taken before the Bank Rate Tribunal, Dezember 1957, S.101

24. A. Shonfield, a.a.O., S.105

25. Economic Trends, März 1965

26. M. Chichester, Imperial Relics or Outpost of the Free World, in The Statist, 4. Dezember 1964

27. The Times, 29. Oktober 1965

28. Military Expenditure Overseas, 9. Bericht des Estimates Committees für 1963-64, Artikel 44

29. Ebenda, Artikel 32

30. The Economist, 17. Juli 1965

31. The National Plan, London 1965, S.182

32. Lombard in The Financial Times, 18. Oktober 1965

33. Lombard in The Financial Times, 12. August 1965

34. Ebenda

35. The Times, 30. Juli 1965

36. M. Barratt Brown, After Empire, S.313-314

37. The Observer, 2. April 1961

38. Nicholas Davenport. The Split Society, in: The Spectator, 22. November 1963

39. The Guardian, 20. Januar 1966

1*. Im Büchlein, das hier eingescannt wurde, fehlen wegen einer offensichtlichen Druckpanne 4 Seiten, 2 davon in diesem Kapitel. REDS – die Roten hat eine Rohübersetung der fehlenden Seiten organisiert. Diese neue Rohübersetzung wird durch eckigen Klammern „[ ]“ gekennzeichnet. Es mag sein, daß die Formulierungen in dieser Übersetzung etwas von denen in der ursprünglichen Übersetzung etwas abweichen.

Zuletzt aktualisiert am 8.7.2001